|

-

«Государственное образовательное учреждение выплачивает родителям, осуществляющим воспитание и образование несовершеннолетнего ребенка в семье, денежные средства в размере затрат на образование, определенных законодательством. Облагаются ли данные выплаты НДФЛ (Налогом на доходы физических лиц)?»

Письмо Управления Федеральной налоговой службы по г. Москве

9 октября 2006 г.

N 28-11/88585

(Д)

В соответствии с пунктом 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой на основании статьи 212 НК РФ.

В статье 217 НК РФ предусмотрен исчерпывающий перечень доходов, не подлежащих налогообложению НДФЛ (освобождаемых от налогообложения).

Согласно пункту 1 статьи 217 НК РФ не подлежат обложению НДФЛ государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

На основании статьи 43 Конституции РФ каждому гражданину гарантировано право получения бесплатного дошкольного, основного общего и среднего профессионального образования.

Согласно статье 6 Закона города Москвы от 20.06.2001 N 25 "О развитии образования в городе Москве" родителям (законным представителям), осуществляющим воспитание и образование

несовершеннолетнего ребенка в семье, выплачиваются денежные средства в размере затрат на образование каждого ребенка на соответствующем этапе образования в государственном образовательном учреждении, определяемом городскими нормативами бюджетного финансирования. Выплаты производятся за счет средств учредителей государственных образовательных учреждений соответствующих типов и видов до получения ребенком среднего (полного) общего или начального профессионального образования либо до достижения

им возраста, определенного законодательством РФ в качестве предельного для выплат социального пособия на детей. Таким образом, выплаты денежных средств родителям, осуществляющим воспитание и образование несовершеннолетнего ребенка в семье, в размере затрат на образование в соответствии с нормативами бюджетного финансирования подпадают под действие пункта 1 статьи 217 Налогового кодекса РФ. Следовательно, такие выплаты не подлежат налогообложению НДФЛ.

Заместитель руководителя Управления

советник государственной гражданской службы 2-го класса Т.А. Пыхтина

http://www.businesspravo.ru/Docum/DocumShow_DocumID_120779.html

* * *

«Отчеты за выплаты не требуются»

Правительство Москвы. Департамент образования города Москвы.

18 ноября 2010 г.

Ответ № 01-06-3566/10-1

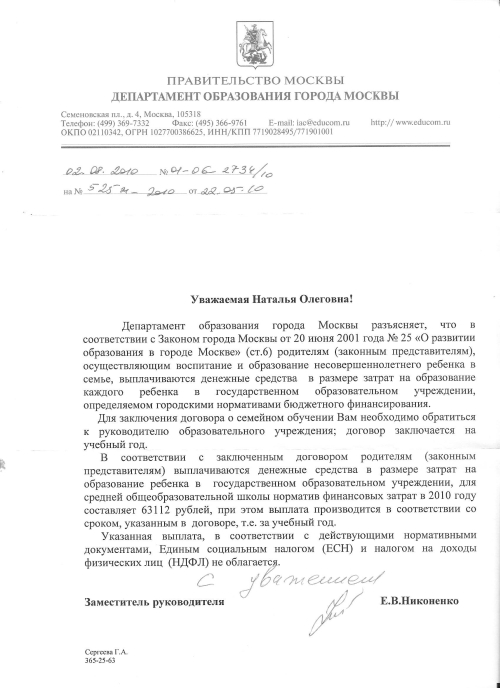

Департамент образования города Москвы разъясняет, что в соответствии с Законом города Москвы от 20 июня 2001 года № 25 «О развитии образования в городе Москве» (ст.6) родителям (законным представителям), осуществляющим воспитание и образование несовершеннолетнего ребенка в семье, выплачиваются денежные средства в размере затрат на образование каждого ребенка в государственном образовательном учреждении, определяемом городскими нормативами бюджетного финансирования, при этом указанные денежные средства не облагаются никакими видами налогов и представление отчетности об использовании средств не предусмотрено.

Заместитель руководителя Департамента образования города Москвы Е.В.Никоненко,

исполнитель Сергеева Г. А. 365-25-63

* * *

Ответ Правительства Москвы о нормативах на СО

|